確定申告書の申告期限は今日3月15日です。

今日は、確定申告の期限についてまとめてみたいと思います。

確定申告の必要な人

確定申告はすべての人がしなくてはいけないものではありません。

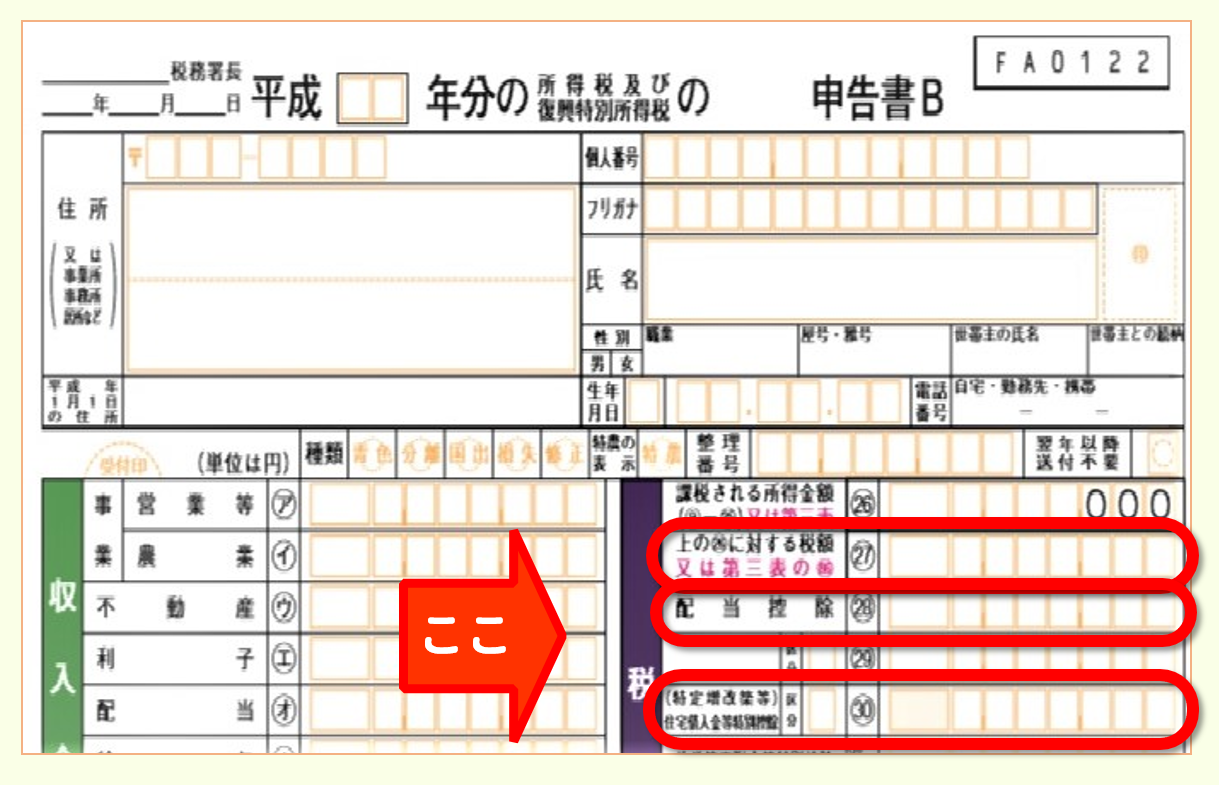

所得税法に従って計算した結果、所得税額が発生する人(厳密には、所得税額から配当控除と年末調整における住宅借入金等特別控除を差し引いても残額が残る人)が対象となります。(下の申告書Bの該当箇所をご覧ください。)

なお、居住用財産の譲渡所得の特別控除の特例など、所得税法には一定の要件に該当する場合、所得計算過程で特別控除等の特例を認めています。こうした特例を受けた結果、所得税が発生しないという場合にも、特例を受けるためには確定申告が必要となります。

確定申告書は、翌年2月16日から3月15日までに提出しなければなりません。

平成29年分の確定申告書は、「今日3月15日までに」提出することになります!

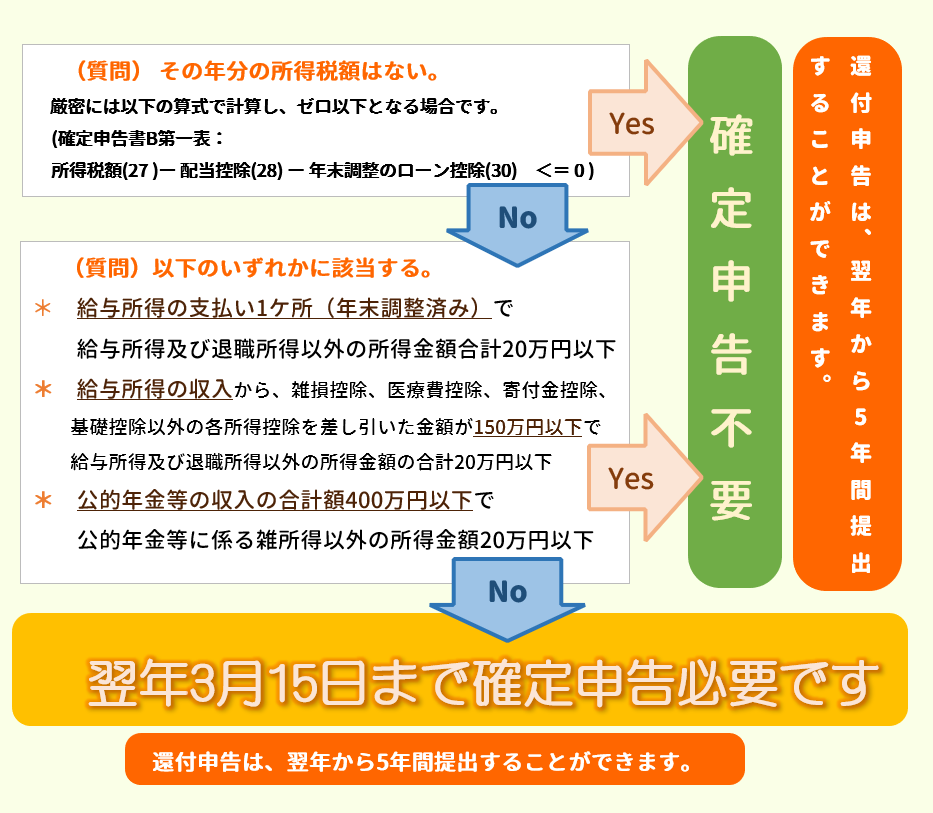

所得税額はあるが、確定申告が不要な人

ただし、上記の場合であっても、給与所得者や公的年金受給者には、以下のように申告不要の場合が認められています。

① 給与を1ケ所(年末調整済み)から受け、かつ給与所得及び退職所得以外の各種所得金額の合計額が20万円以下

② 給与を1ケ所(年末調整済み)から受け、かつ、それ以外の給与の収入金額と給与所得及び退職所得以外の各種所得金額の合計額が20万円以下

③ 給与所得の収入から、雑損控除、医療費控除、寄付金控除、基礎控除以外の各種所得の金額の合計額を差し引いた金額が150万円以下で、給与所得及び退職所得以外の各種所得金額の合計額が20万円以下

④ 公的年金の収入の合計額が400万円以下で、公的年金等に係る雑所得以外の所得金額が20万円以下

給与所得者や年金所得者はその支払額から源泉徴収されているから、それ以外の所得が少額であれば、不問にする、ということでしょうか。

この規定により、現状の大多数のサラリーマンや年金生活者は確定申告をする必要はありません。

還付申告ができる人

ところが、確定申告が不要とされている人であっても、確定申告により医療費控除や寄付金控除、住宅ローン控除(一年目)、寄付金控除、配当控除等を受けて所得税の還付を受けることができます。これを還付申告といいます。

この還付申告は、翌年の1月1日から5年間することができます。

所得が損失なので、確定申告が不要な人

繰り返しますが、確定申告の対象者は、所得税法に従って計算した結果、所得税額が発生する人(厳密には、所得税額から配当控除と年末調整における住宅借入金等特別控除を差し引いても残額が残る人)です。

所得税法に従って計算した結果、個人事業で収入から必要経費を差し引いた所得が赤字(損失)になったり、不動産を売却して損失を出したなど所得金額そのものが赤字だったり、所得金額は黒字だったが所得控除の合計額のほうが大きいことから課税所得金額がなく、所得税額が発生しない場合があります。こうした場合は、確定申告をしなくてもいいということになります。

ただし、何もしないで確定申告しなくてよいというのではなく、自分の1年間の所得を洗い出し、所得税法の適用を検討したところ、課税所得金額が発生しなかった、ということは確かめておく必要があります。

所得は損失だが、確定申告を必要とする人

所得が損失で所得税額が発生しない場合、確定申告をする必要がないのですが、所得税法には一定の要件のもとに、損失を繰り越すことができる特例が設けられています。

- 純損失の繰越控除

- 雑損失の繰越控除

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

- 特定居住用財産の譲渡損失の損益通算及び繰越控除

- 上場株式等に係る譲渡損失の損益通算及び繰越控除

これらの特例の適用を受けるには、確定申告を提出する必要があります。

また、源泉徴収税額や予定納税額がある場合には所得税の還付を受けることができます。

さらに、所得が損失だが、特例の適用も受けないし、還付もないというような場合でも、住民税の非課税証明書の発行や国民健康保険料の均等割額の軽減のために、確定申告書を提出することができます。もっともこれは本来、住民税で確定申告すべき内容といえます。所得税の確定申告内容は市町村へ送られるので、住民税の確定申告が不要となります。

まとめ

● 今日はまさに締め切り日。まず、自分が確定申告をしなければいけない人かどうかを見極める必要があります。次に、確定申告をしなければいけない場合は、必要な資料は何かということ、自分が受けられる特例や選択項目がある場合はそれを把握し、速やかに対処しましょう。

● とりあえず申告書を出してしまうという裏技もあるようです。しかし、確定申告書を出してしまうと、あとから更正の請求でも対処できなくなる事項(上場株式の配当所得の所得区分の選択や寄付金控除、あるいは住宅ローン控除の適用など)があります。慎重にご対応下さい。