9月ですが、残暑厳しく、今日は蝉が鳴いています。

最近iDeCoについて、厳しい意見を目にしました。

その内容は…

● 少なくとも国民年金基金連合会の事務手数料や信託銀行の資産管理手数料で年間2,052円が発生する。少額の掛金の場合は負担感が大きい。

● 払込掛金の全額所得控除も、運用益非課税もそれほど節税効果はなく、結局出口における、一時金か年金方式かの受取方次第によって課税されてしまうこともあり、おトク感は乏しい。

うーん。

良い指摘だと思います。

前に「iDeCo確定拠出年金のすすめ」という投稿記事の中で、掛金は全額所得控除できるので節税効果がある、と記載しました。

ここで忘れていけないのは、「節税効果」があるといっても、それは所得のある人に限られる、という点です。

現状のルールでは、iDeCoの掛け金は本人の所得からしか控除できません。

もともと子育てママは夫の扶養の範囲内での働き方を目指そうとする。

子育てママは控除を受ける所得そのものがないので、今度は夫の所得から控除しようとするけど、それはできないということになっている。

なーんだ、結局所得控除の恩恵を受ける機会がないじゃないの。

結果、(子育てママのように所得のない働き方を目指す人にとっては)それほどおトクな制度ではないかもね、という意見です。

でも…。

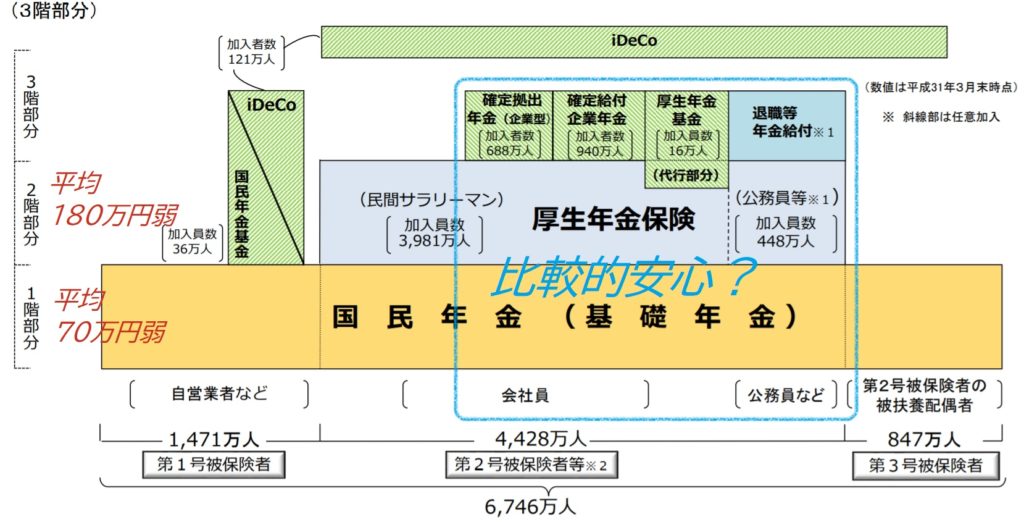

公的年金をもらっている人数ともらえる金額は、どのくらい?

出典:厚生労働省「公的年金制度の仕組み」一部筆者加工。

公的年金が一人当たりどのくらい支給されているかについては、厚生労働省の「平成30年度厚生年金保険・国民年金事業の概況」から、だいたい国民年金の年平均は70万円弱、厚生年金で年平均180万円弱であることがわかります。

わかりやすく単純に言えば、ずっとサラリーマンだった夫は70万円+180万円=250万円、ずっと夫の扶養で働いていた妻は70万円、あわせて夫婦老後で年間320万円支給されているというところでしょうか?

夫婦あわせて年間320万円ということは月額26万円?

一方で、年金は3階建て構造になっており、勤務先によっては3階部分の年金を準備しているところもあります。

この3階部分のある年金(確定拠出年金(企業型)、確定給付企業年金、厚生年金基金、退職等年金給付)は、先ほどの月額26万円に3階部分の年金がプラスされるので、安心感があります。

実際に、今の高齢者の中には、年金基金等により現役なみ給与収入と同程度の年金収入を受け取っている方もいらっしゃいます。

ただ、こうした比較的安心と思われる年金の加入者は、2,092万人と、全体の被保険者数6,746万人の約1/3相当に過ぎないようです。

残り2/3の被保険者は3階建のない公的年金250万円か、個人事業主のような一号被保険者ですと国民年金70万円だけ?!

国民の大多数は月額26万円以下の収入金額で、夫婦二人の引退後の長-い生活をうまくやりくりしていく…そんな図が見えてきました。

人生は様々で、ずっと同じ年金制度に加入し続けるとは限らないため、ここまで単純化できないにしても、見えてくる数字にはなかなか厳しいものがあります。

しかも、少子高齢化の未来であればなおさらのこと。

やはり考えておきたい、自分の老後

年齢が若いと、目の前の出来事が忙しく遠くの将来を想像するのは難しい。

人生の上り調子のときに、下り調子について考える余裕なんて、普通ありえません。

だからこそ、原則60歳まで引き出すことのできないiDeCoが力を発揮する、と思っています。

一定の年齢まで積立を強制させるこの仕組みのおかげで、気づいたら自分の老後の足しになる財産ができていた、そんな強味があるように思えてなりません。

今は子育てで忙しいママ達も、実は、忙しい期間は20年やそこら。

後ろを振り返られるようになるのはまだまだ先の話だから実感がわきにくいけど、

平均寿命が延びた今(特に女性)、そのあとは長―い自分の人生が待っている。

家族の所得から控除できる社会保険料と同じように、iDeCoの掛金も同じような取り扱いを認めてくれ日が来ることを願いながら、

今のうちからささやかな準備をしておいてほしいなと思っています。