3月になり、春めいた天気になってきました。

平成29年分の確定申告の期限は今月3月15日、あと残すところ2週間となりましたが、皆様はもう確定申告は済まされましたか?

今日は、株式をお持ちの方の多くが悩んでしまう源泉徴収選択特定口座にある上場株式の配当所得について、まとめてみたいと思います。

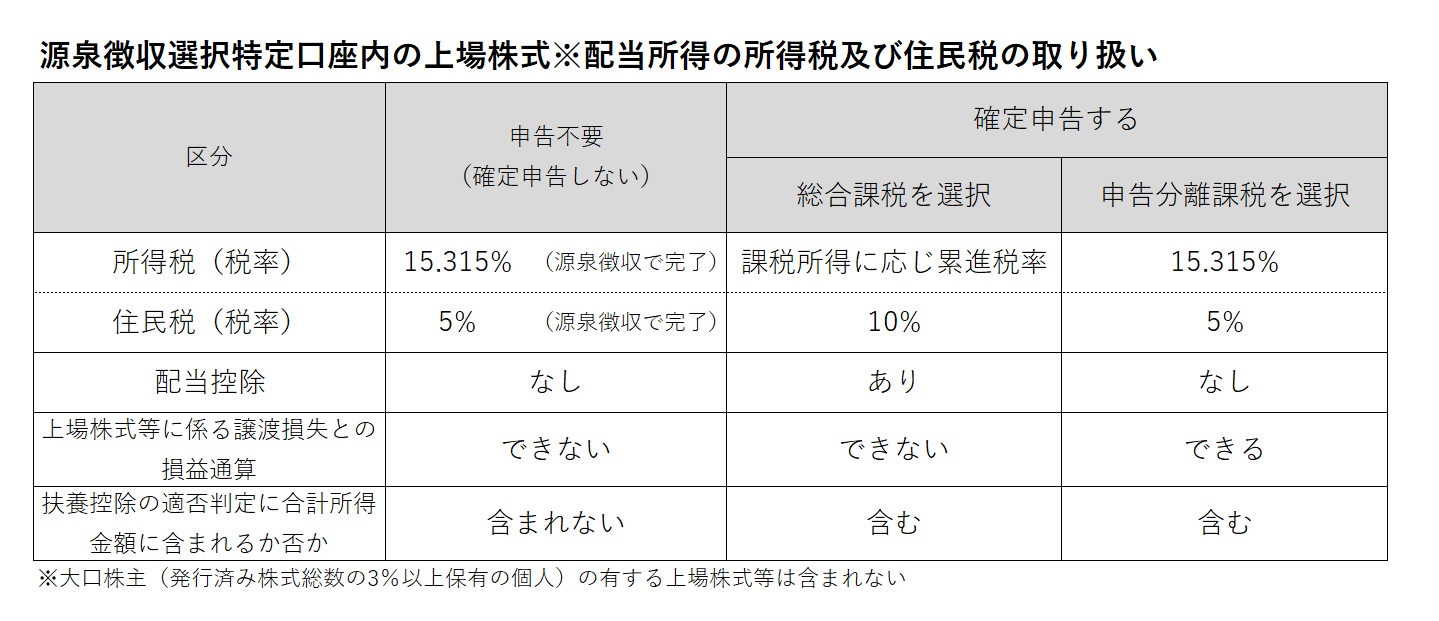

上場株式配当所得の所得税及び住民税の取り扱い

源泉徴収選択特定口座で受け入れた上場株式の配当所得は、復興特別所得税を含む15.315%と住民税5%が源泉徴収されて支払われます。

この配当所得は、確定申告において、①申告不要 ②総合課税 ③申告分離課税 のいずれかを選択することになっていますが、そもそも①申告不要 ②総合課税 ③申告分離課税 がどのように違うのかを確認します。以下の表をご覧ください。

具体的なケースでそれぞれの相違がどのように出てくるのかを確認しましょう。

上場株式の譲渡損失がある場合

上場株式の配当所得のほかに、上場株式の譲渡損失がある場合の申告分離課税と申告不要を比較してみます。

上場株式の譲渡損失が配当所得の金額より大きい場合、申告分離課税を選択し損益通算すると、課税される配当所得は黒字と赤字が通算されてゼロになり、課税されないということになります。申告不要では源泉徴収されっぱなしであった所得税や住民税割額が還付(あるいは所得税や住民税の前払い扱い)されることになるわけです。

しかし、上場株式の譲渡損失より配当所得の金額が大きい場合は、損益通算しても配当所得が残ります。損益通算した部分の配当所得はゼロになり、課税されないということは先ほどの例と同じです。

しかし、損益通算で残った配当所得は、申告してしまうことにより、国民健康保険、介護保険料等の社会保険料の算定に反映され、結果として社会保険料が高くなる可能性があります。

上場株式の譲渡益がある場合

次に、上場株式の配当所得のほかに上場株式の譲渡益がある場合において、総合課税と申告不要を比較してみましょう。

総合課税の場合、所得税は累進税率及び配当控除の適用を受けます。課税総所得金額900万円以下では23%以下の税率なので、配当控除が10%とすると差引13%(復興特別所得税を含めて13.273%)となり、源泉徴収税額15.315%より小さいため、この所得水準以下であれば、総合課税を選択したほうが所得税を小さくすることができます。

しかし、総合課税の場合の住民税の税率は10%(配当控除割2.8%を考慮すると7.2%)で源泉徴収割額5%より高いので、住民税は大きくなります。しかも、申告不要では「ないもの」とされていた配当所得が確定申告により「ある」とされ、国民健康保険、介護保険料等の社会保険料の算定に反映されて会保険料が高くなる可能性があります。

住民税の取り扱い

住民税は、確定申告による所得税計算の結果を受けて計算されます。しかし、上場株式の配当所得については所得税と異なる課税方式を選択することができるのです。

先ほどのケースで配当所得の申告により住民税や国民健康保険、介護保険料等の社会保険料の算定に影響を及ぼすような場合には、改めて住民税の確定申告にて申告不要を選択して申告することにより、影響を与えないようにすることができます。

まとめ

● 配当所得も結構大きいので最適な方法を選びたい!とお考えでしたら、実際にいくらになるのかを計算し比較検討するのが良さそうです。特に、高齢者の方は、国民健康保険や介護保険、後期高齢者医療制度への影響もお忘れなく。

● 確定申告するのが望ましいという結論に至った場合には、国税庁ホームページの確定申告書作成コーナーを利用して期限まで手続きを進めましょう。

● 住民税の確定申告については、区市町村によってやり方が異なりますので、区役所等へお問い合わせください。