今日から師走。あと1ケ月で今年も終わり。早かったですね。

おっと、貴重な時間を無駄にしないためにも、さっそく、本題に入ります。今日は、所得税の仕組みと計算方法です。

これは重要なポイントなので、しっかり覚えておきましょう。

所得税の仕組み

所得税は、所得に対して課税され、簡単にいうと次の計算式となります。

収入 − 経費 = 所得

所得 × 税率 = 税金

大事なことは収入ではなく、所得に対して課税するということです。

では、所得とは何でしょう。

これは、一口にいうと、「もうけ」のようなものです。

今年1年の稼いだお金と使ったお金の残りともいえます。

収入から差し引く経費(仕入や必要経費)は、事業のために使った費用です。もうけるために、使ったお金ですね。

所得税の計算方法

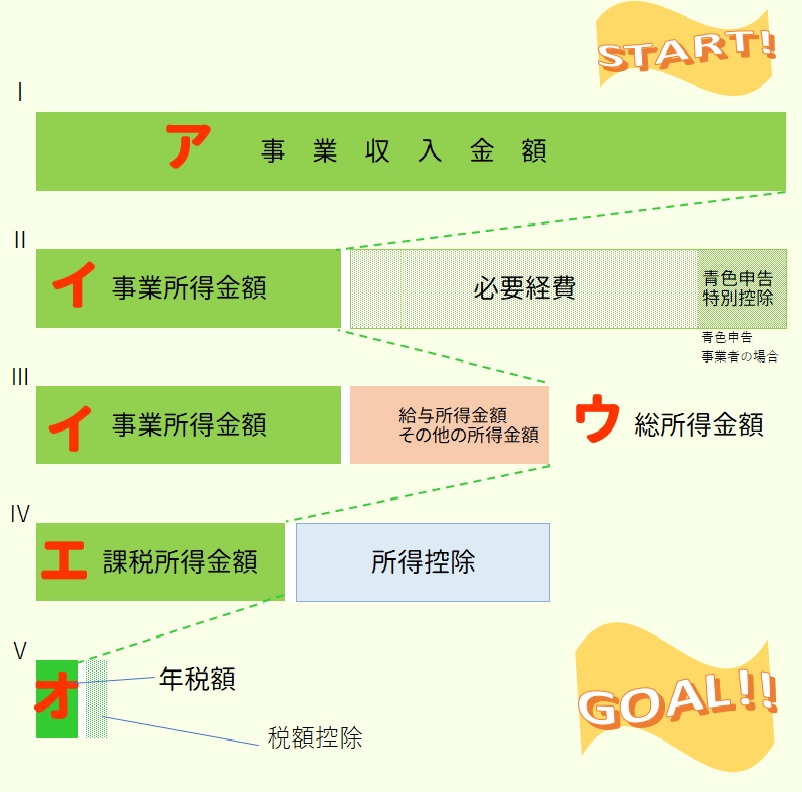

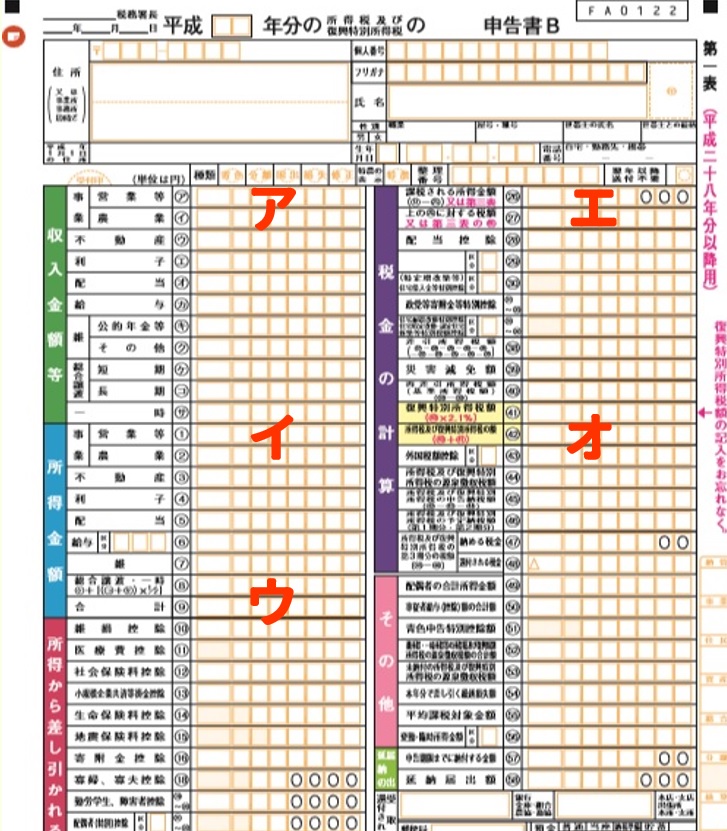

個人事業主についての所得税は、次のように各段階を経て計算します。

段階を設けているのは、課税負担が公平になるよう配慮しているからです。

第一段階 ~スタート~

ア 事業収入

第二段階

イ 事業所得の金額=事業収入-仕入・必要経費

※青色申告者の場合は、さらに青色特別控除を控除することができます。

第三段階

ウ 総所得金額=事業所得の金額+その他の所得金額(あれば)

第四段階

エ 課税所得金額=総所得金額-所得控除

第五段階 ~ゴール~

オ 年税額=課税所得金額×税率-税額控除

サラリーマンであれば、給与所得の金額は、すべて勤務先で計算してくれます。でも、個人事業主の事業所得の金額は、自分がやらなくてはいけないのです。

まとめ

◆ 所得税計算は、収入→事業所得の金額→総所得金額→課税所得金額→年税額と、おおむね5段階のプロセスを経て算定します。

◆ 個人事業主にとって重要なのは、「事業所得の金額」を計算することです。

事業所得の金額がわかるなら、国税庁の確定申告等作成コーナーを利用して、自力で確定申告するということも十分視野に入ってきます。素晴らしい進歩ですよね!

これから、計算作業に時間をかけないで、間違えずに、そして有利に進めたい新米個人事業主に役立つような記事を書いていきたいと考えています。

でも、注意していただきたいのは、これらは取引数の少ない小規模の新人事業主向けの説明であるということ。

業種や規模によっては十分でない場合もあり、そんなときは税理士にヘルプしてもらったり、丸ごとお願いを出したほうが効率的で正確ということもあります。忙しくて手が回らないという人もいるかもしれません。心配がある場合には、はしもと会計へお問い合わせください。解決方法を提案いたします。

明日は、青色申告者や白色申告者について説明します。