いよいよ記帳も2日目で、今日は通帳の記帳入力をやることにします。

業種によって、現金取引を主にするか金融機関取引を主にするかは異なりますが、金融機関は安全に金銭を保管してくれますし、通帳記録に間違いはないので、重要な取引は預金を通して行うことが望ましいです。そして、この通帳記録を利用すれば、早く容易に記帳入力ができます。

預金通帳の例

今回は、一つの通帳例と、その仕訳例を見ていくことにします。

この個人事業主は事業専用口座を開設し、6月に1,000,000円振込みました。事業用経費の引き落としはこの口座にしています。また、小口経費の支払いのため、月2回5万円ずつ引き出すことにし、現金出納帳を作成することにしています。個人のクレジットカードの引き落としも、この口座で届けています。

さあ、この通帳について、どのように記帳入力していくことになるでしょうか。

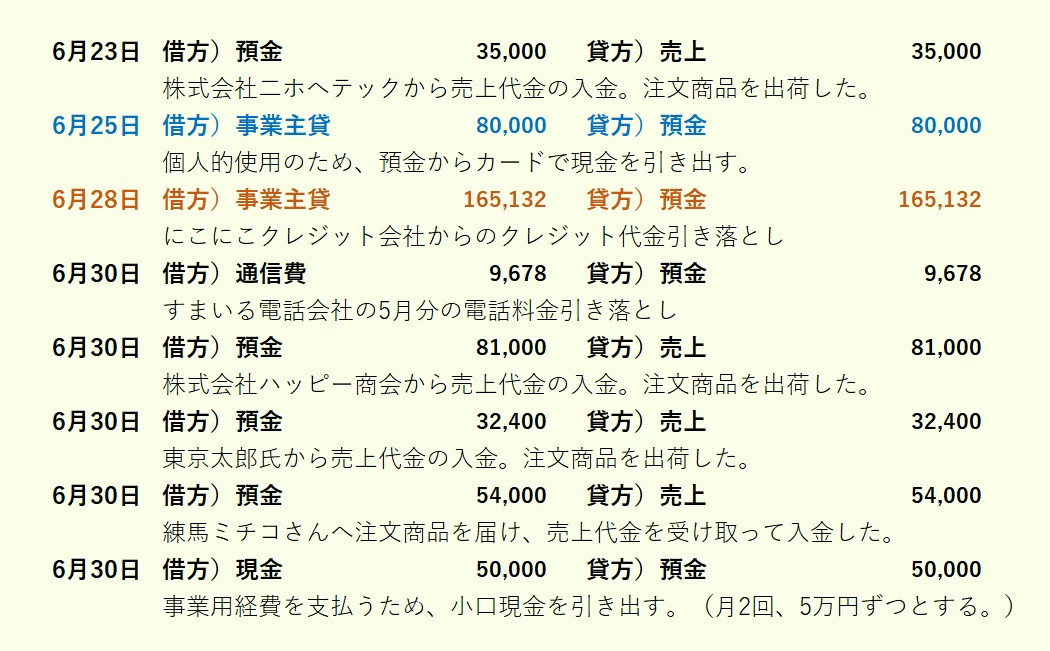

仕訳例

仕訳例を以下に示します。

預金勘定の位置が、通帳の並び方と反対になっている点に注目してください。

事業用の取引の中に、6月19日や25日のように、個人的使用のため現金引き出し、という個人取引が含まれてます。これらは、事業主貸として会計処理します。

また、6月28日のクレジット支払いについては、全額個人としての支払い、ということで事業主貸としています。でも、この中に、事業用に使った支出が入っているかもしれませんので、それはこの次に見ていくことにします。

まとめ

● 預金の記帳入力では、預金勘定の位置が、預金通帳の支払い金額とお預かり金額とは逆になる。

● 個人のクレジットカードの支払いも、事業主貸でいったん会計処理を行うが、もし事業のための立替経費が含まれている場合は、後から追加の会計処理が必要になる。

明日は、このクレジットカードで支払った必要経費の会計処理を取り上げます。