これまで、主に必要経費側の記帳入力について取り上げてきました。

そこで、本日は収入の帳簿記録を取り上げます。

昨日のクレジット払いについては、事業用の必要経費となる物やサービスの購入と、支払いのタイミングが異なることから、物等の購入時では、貸方を「未払金」とし、クレジットによる代金支払時には借方を「未払金」とする説明をしました。

収入側にも、売上のタイミングと代金受取のタイミングが異なる場合があり、仕訳においてどのように異なるかを見ていきたいと思います。

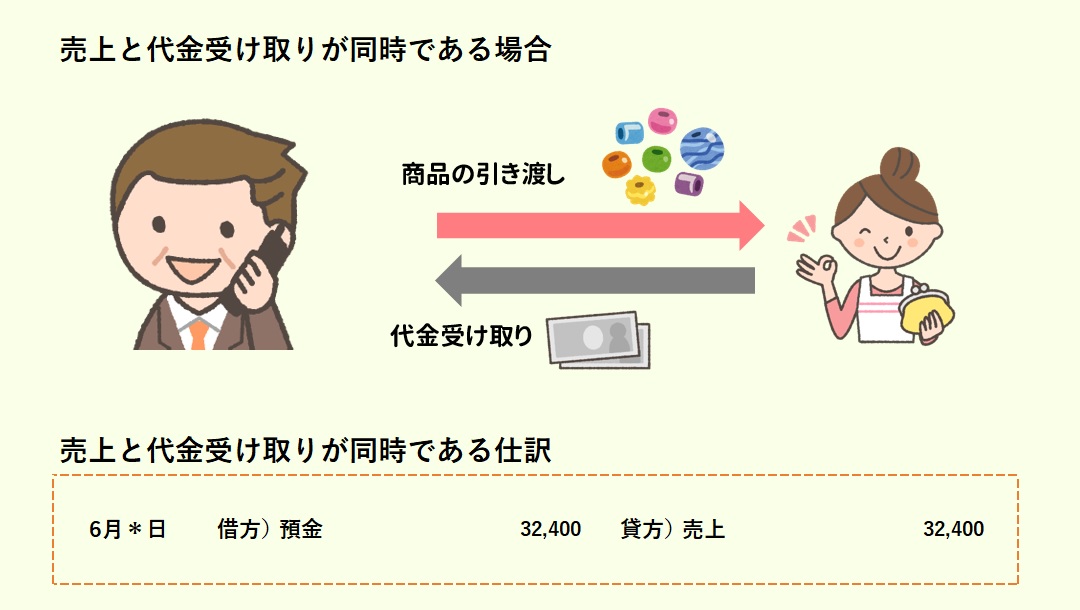

売上と代金受け取りが同時の場合

これは、一番よくあるパターンです。スーパーでも、八百屋さんでも、その場で商品を渡し代金を受取っていますよね。これは、現金売上となります。また、代金の入金を確認してから、商品を届ける場合もあり、これもほぼ代金受け取りと売上が同時期になり、預金売上となります。

いずれも仕訳は、一つとなります。

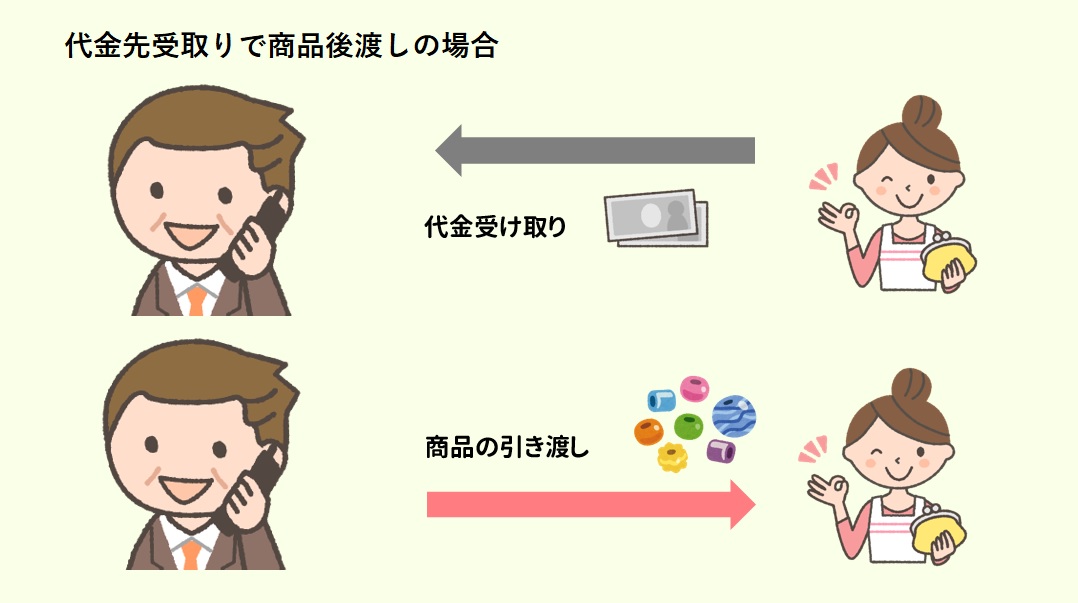

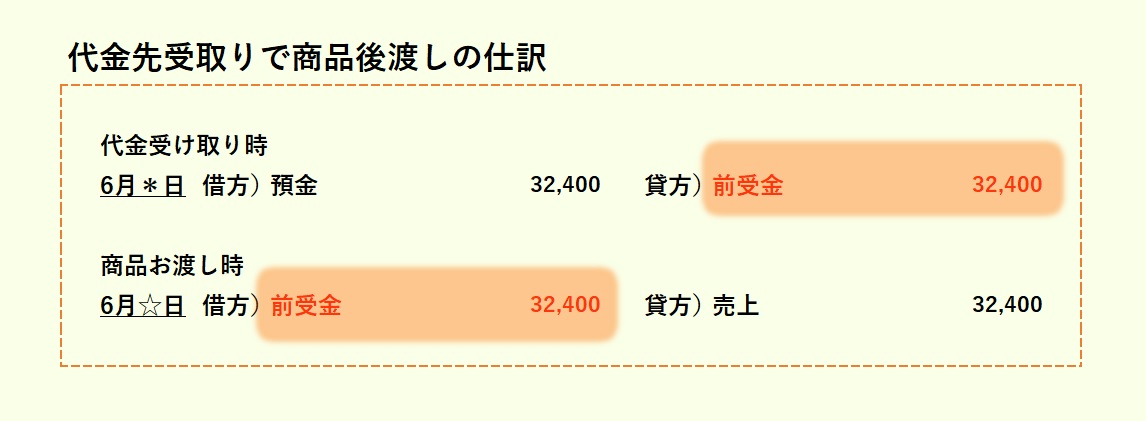

代金を先に受取り、商品を後から渡す場合

ところが、取引形態によっては、先に代金を振り込んでもらってから、商品を渡すという場合があります。

この場合は、代金の受取りと、商品の引き渡しが別のタイミングとなるため、それぞれの仕訳が必要になってきます。そして、代金だけ受け取って、まだ商品を引き渡していない状態の貸方科目として、「前受金」を用います。「前受金」は、商品を引き渡したときに、借方に記載し、売上を計上します。

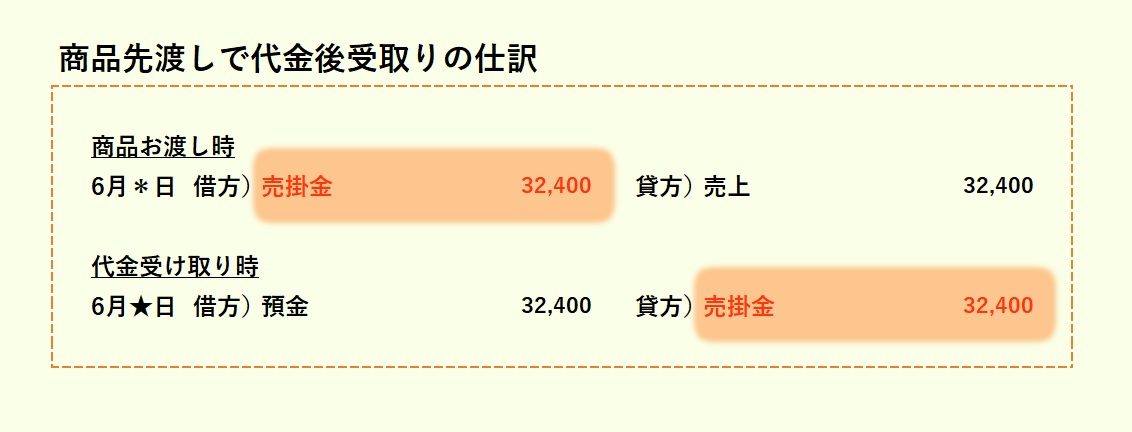

商品を先に渡し、代金を後から受取る場合

先ほどの例とは逆に、注文を受けて商品を引き渡し、代金を後から受取る場合もあります。法人で一般的な掛取引です。

この場合も、商品の引渡しと代金の受取りが別のタイミングとなるため、それぞれの仕訳が必要になってきます。そして、商品だけ渡して売上を計上しますが、まだ代金を受取っていない状態の借方科目として、「売掛金」を用います。「売掛金」は、代金を受取ったときに、貸方に記載します。

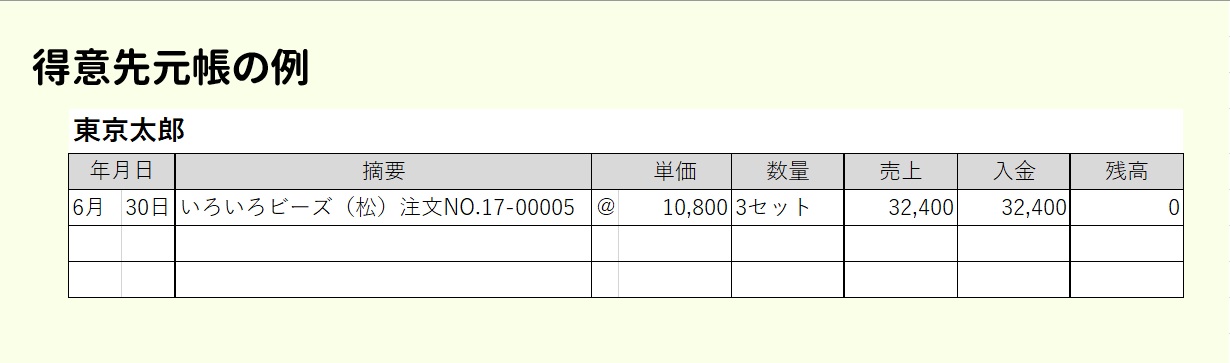

得意先ごとの売上管理

このように、商品を渡す(売上計上時)と代金回収のタイミングが異なる取引慣習がある場合は、顧客からの注文について、商品の引渡しや代金の受取り管理がとても重要になってきます。

この管理方法として、得意先からの注文内容や入金を記載した管理台帳(得意先元帳)を作ることが有効です。この管理台帳がきちんと記録されているなら、顧客別の売上や入金情報がわかります。

まとめ

● 売上と同時に代金を受け取る場合は、一つの仕訳で売上と代金の受取りを記録する。

● 売上と同時に代金を受け取らない場合は、売上と代金の受取りをそれぞれのタイミングで記録する。先に代金を受け取った場合は前受金と用い、売上計上時に反対側に記載して消し込む。先に商品を渡して売上を計上した場合は売掛金を用い、代金を受け取った時に反対側に記載して消し込む。

● 商品の引渡し(売上)や代金の受取りを間違いのないようにするために、得意先元帳を作ることが有効である。

まずは商売を広めることが大事ではありますが、信用を高めていくには、得意先やお金の管理もあわせて考えておきたいですね。